5년마다 갱신해야 하는 실손의료보험 상품주기가 다가옴에 따라 보험사들의 보험료 인상이 시작됐다. 실손보험이 표준화되기 이전인 2009년 하반기에 팔린 상품의 주기가 다가온 것이다. 하지만 10년 만에 보험료가 체감할 정도로 크게 올라 가입자들 사이에서 불만이 나오지만, 보험사들은 실손보험의 막대한 손해율을 반영할 수밖에 없다고 항변한다.

28일 보험업계에 따르면, 올해는 2008년과 2009년에 팔린 '5년 갱신 적립형 실손보험'의 갱신주기다. 2009년 하반기부터 실손보험 갱신주기를 1년으로 단축하고 보장 한도를 낮춘 표준화가 이뤄졌다. 표준화 직전에 갱신주기가 길고 보장이 상대적으로 더 좋은 이 상품이 잘 팔려서 가입자가 1000만명에 달한다.

2008년에 월 2만원대에 롯데손해보험의 적립형 실손보험에 가입한 50대 남성은 올해 갱신을 하며 보험료가 7만원대로 올랐다며 금감원에 민원을 제기했다. 가입 당시 연령 40세를 기준으로 KB손해보험은 8000원대에서 1만원 후반대로, 메리츠손해보험도 7000원대에서 2만원대로 보험료를 올렸다. 다른 보험사들도 돌아오는 갱신 때 보험료를 올릴 예정이다.

갱신 적립형 실손보험은 고객이 초기에 낸 보험료 일부를 적립금으로 쌓아두고, 보험료를 갱신할 때 인상분을 적립금에서 빼서 상쇄하는 구조다. 지난 갱신 시점인 2013년에는 보험료 인상분을 적립금으로 대체해서 소비자들이 체감하는 보험료 인상은 없었다. 그러나 실손보험 손해율이 계속 오르면서 적립금을 모두 소진해 이번에 보험료를 인상할 수밖에 없다는 게 보험사들의 설명이다.

소비자 입장에서는 10년 만에 보험료가 크게 뛰는 셈이다. 특히 실손보험에 가입해놓고 쓴 적이 없는 사람들은 "보험금 청구도 해본 적이 없는데 보험료가 치솟는다"고 불만이다. 보험료 부담에 해약을 할 수는 있다. 그러나 현재의 실손보험보다 보장 조건이 더 좋은 표준화 이전 상품은 더는 나오지 않아 선뜻 해약하기도 쉽지 않다. 3년 갱신형 상품은 2011년 갱신 때 보험료가 최대 30%까지 급등했었다. 그러면서 금융당국이 보장을 축소하고 갱신주기를 1년으로 줄이는 표준화를 단행했다.

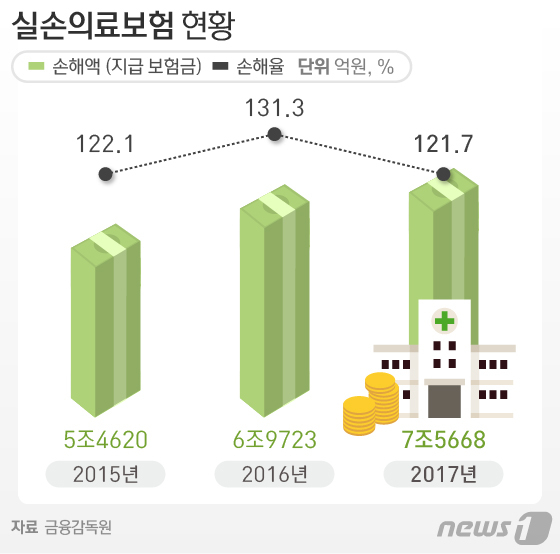

표준화 이전 상품이 보장 조건이 더 좋다 보니 당시 보험사들은 절판마케팅에 주력하고 소비자들도 더 좋은 상품에 가입했다. 가입자가 늘며 과잉 의료 등 부작용으로 손해율이 2008년 85.4%에서 지난해 127%까지 치솟았다.

현재 정부는 관계부처 합동으로 이른바 '문재인 케어'에 대한 연구용역을 진행하고 있다. 공공건강보험을 확대하면 사보험인 실손보험료를 내릴 여력이 있다는 게 정부의 기본적 생각이다. 그러나 보험업계는 부정적이다. 실손보험 손해율이 워낙 높은 데다, 가격 결정은 개별 보험사의 권한이라 보고서 결과가 직접적인 보험료 인하로 이어질지는 미지수라는 지적이 나온다.

실손보험 인상에 대한 민원이 늘면서 금감원은 인상이 과도하지 않는지 들여다보겠다고 밝혔다. 그러나 표준화 이전 상품은 자기부담금이 없고, 과도한 의료쇼핑 등에 따른 손해율 폭증이라는 근본적 문제에 대해서는 금융감독당국도 뾰족한 수를 내놓지 못하고 있다. 보험업계 관계자는 "그동안 적립금으로 충당하다 보니 고객들이 체감을 못 하다 이번에 체감하게 되는 것"이라며 보험료 인상이 불가피하다고 말했다.

[Queen 김준성기자] 사진 뉴스1