다주택자에 대한 정부의 과세권 강화에 따라 주택 등의 재산을 자녀에게 증여하는 사례가 늘고 있다. 이때 주택 등을 증여 받은 자녀는 증여세를 납부해야 할 의무가 있다. 그런데 자녀가 미성년자인 경우 증여세 납부능력이 없다고 보아 부모가 대신 납부한 것으로 확인될 경우 세당국에서는 증여세를 추가로 과세하는 사례도 있다.

글 이진헌 세무사(진세무회계사)

부부간에는 6억원를 증여해도 증여세가 없다. 그렇다면 부모와 자녀 간에는 얼마를 공제받을 수 있을까? 이번 달에는 부부간, 부모·자식간 재산 증여에 따른 ‘증여재산공제’에 대해 알아보자.

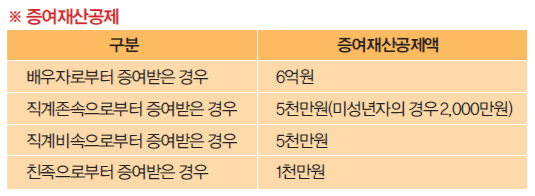

증여재산공제란 증여세액을 계산하기 전에 배우자와 직계존비속 또는 친족으로부터 주택 등을 증여 받은 경우 일정 금액을 공제해주는 제도를 말한다. 배우자로부터 증여 받은 경우 6억원, 직계존속으로부터 증여 받은 경우 5천만원(미성년자 2천만원), 직계비속으로부터 증여 받은 경우 5천만원, 친족으로부터 증여 받은 경우 1천만원을 공제받을 수 있다.

다만 이 공제금액은 수증자를 기준으로 10년간 합산해 공제받을 수 있는 금액이다. 이에 여러 명의 직계존비속 또는 친족으로부터 증여 받은 경우 증여자 별로 모두 다 공제받을 수 있는 것이 아니라는 점을 주의해야 한다.

구체적인 사례를 살펴보자. 직계존속으로부터 재산을 증여 받은 경우 수증자를 기준으로 10년간 공제받을 수 있는 누적금액이 5천만원(미성년자 2천만원)에 미달할 때 증여세를 납부할 필요가 없다.

성년인 자가 할아버지와 아버지로부터 각각 5천만원씩 증여를 받은 경우에는 어떻게 될까? 할아버지와 아버지 모두 직계존속이므로 증여 받은 금액을 합산해 판단해야 한다. 따라서 할아버지로부터 증여 받았을 때 5천만원을 공제받았다면, 다시 아버지로부터 증여 받은 경우에는 추가로 공제받을 수 없다.

만약 배우자와 아버지로부터 각각 5천만원씩 증여 받는다면 이야기는 달라진다. 배우자로부터 증여 받은 경우 배우자에 대한 증여재산공제 금액인 6억원, 아버지로부터 증여 받은 경우 직계존속에 대한 증여재산공제인 5천만원이 적용된다. 따라서 이 둘로부터 증여 받은 금액은 각각 증여재산공제가 적용된다. 증여세를 납부하지 않아도 된다는 뜻이다.

이와 달리 시부모로부터 며느리가 5천만원을 증여 받는다면 어떨까? 수증자인 며느리 입장에서 보면 시어머니와 시아버지는 직계존속에 해당되지 않는다. 시부모와 며느리는 4촌 이내의 인척(배우자 남편의 혈족)에 해당, 증여재산공제액 1천만원을 적용 받을 수 있다. 따라서 증여 받은 5천만원에서 1천만원을 공제한 금액에 대해 증여세가 부과된다.

이진헌 세무사는…

진 세무회계 사무소 대표

세무사 세무기장 대행, 기업 세무 컨설팅, 양도·상속·증여 등의 업무를 전문으로 하고 있다.