증여재산을 누락해 누적 공제를 받고, 매매 가격이 아닌 공시가격으로 신고해 과소신고를 한다. 그런가하면 법인 자금을 유출해 주택을 취득한 사례도 있다.

국세청이 주택 증여와 관련한 이 같은 변칙 탈루의 원천 봉쇄에 나선다.

국세청은 주택 증여와 관련된 변칙적 탈루혐의자 1882명에 대한 세무 검증을 실시한다고 2일 밝혔다.

국세청은 납세자의 신고내용과 유사재산의 매매가액 자료를 분석해 시가가 아닌 공시가격으로 과소 신고한 혐의 등의 유형을 추가로 발굴해 검증에 돌입하기로 했다.

또한 주택 '취득'부터 증여, 그 이후까지 증여 전후 과정을 정밀 분석해 변칙 증여 혐의자를 선정했다는 설명이다.

특히 주택 증여 시점 뿐 아니라 그 주택의 당초 취득과정에서 자금출처가 불분명하거나, 증여 이후 자력 없이 채무를 상환한 자 등을 집중적으로 분석했다.

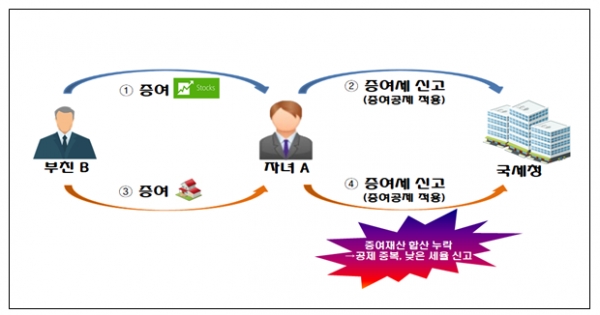

국세청이 공개한 변칙 증여에는 여러 사례가 있었다. 자녀가 아버지에게서 비상장법인 발행주식을 증여받은 뒤 증여재산공제를 적용해 증여세를 신고·납부하고 어머니에게 고가의 아파트를 증여 받은 뒤 증여세 신고를 할 때 앞서 받은 재산가액을 합산하지 않은 뒤 증여재산공제를 중복 적용해 증여세를 과소 신고한 사례가 대표적이다.

또 아파트 등을 증여받고 경제적 실질가치가 반영된 '시가'가 아닌 공시가격으로 과소신고하거나, 아예 신고를 하지 않은 사례도 있었다.

주택 증여자와 그 배우자가 증여주택을 매매 등으로 취득할 때 자금 출처가 불분명한 사례도 있었다. 사회초년생인 자녀가 대형마트 2곳을 운영하는 아버지에게서 주택과 아파트 분양권을 증여받았으나, 아버지가 매출누락과 가공경비 계상 등의 부당한 방법으로 법인 자금을 유출해 편법취득한 혐의가 포착된 경우다.

아울러 투기 과열지구 소재의 아파트를 해당 아파트에 담보된 금융 채무를 인수하는 조건으로 자녀에게 증여하면서 수억원을 채무로 신고한 뒤, 아버지가 임차인으로 임대계약을 체결해 임대 보증금을 받아 금융 채무를 상환한 사례다. 이후 자녀는 해당 아파트에 입주했지만 임대 보증금을 아버지에게 상환하지 않아 편법 증여를 받았다.

이 밖에 대학생인 자녀가 부동산 임대업자인 아버지에게서 시가 10억원이 넘는 수도권 소재의 아파트를 증여받은 뒤 수 억원에 달하는 증여세와 취득세를 납부했지만, 자녀가 해당 규모의 세금을 납부할만한 자금 원천이 확인되지 않아 검증대상자로 선정된 경우도있었다.

국세청 관계자는 "향후 부동산 시장동향을 면밀히 모니터링하는 가운데, 특히 빅데이터 분석시스템을 통해 시가를 반영하지 않은 저가신고, 10년 내 다른 증여재산의 합산신고 누락과 최초 주택 취득단계의 자금출처 분석 등 불성실 신고행위를 차단하겠다"고 밝혔다.

[Queen 김정현 기자]