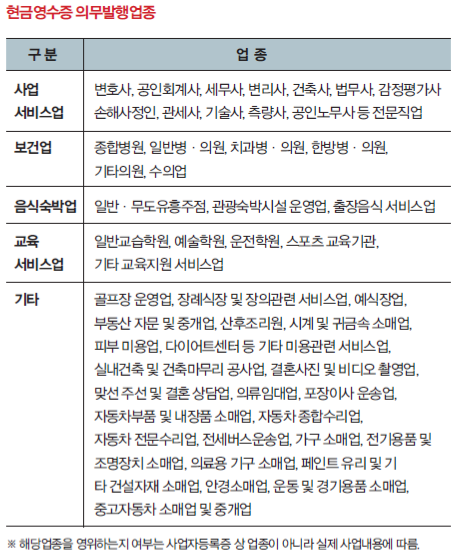

현금영수증 발급의무에 따라 의무발행업종에 해당하는 사업자는 건당 거래금액(부가가치세액을 포함)이 10만원 이상인 재화 또는 용역을 공급하고 그 대금을 현금으로 받은 경우 상대방이 요청하지 않더라도 반드시 현금영수증을 발급해야 한다. 이번호는 이에 관해 상세히 알아보자.

글 강병섭(세무법인 한맥 구리교문지점 대표 세무사)

만약 거래상대방이 현금영수증 발급을 요청하지 않거나 인적사항을 모르는 경우 거래일로부터 5일 이내 국세청 지정번호로 현금영수증을 무기명 발급해야 하며, 이때 무기명 발급분은 홈택스 또는 국세상담센터에서 승인번호, 거래일시, 거래금액을 입력하면 실명전환이 가능하다.

의무발행업종 사업자가 현금영수증을 발급하지 않으면 발급하지 않은 금액의 50%가 과태료로 부과되며, 수입금액을 신고누락 했으면 세금도 추징당하게 된다. 현금영수증 의무발행업종 사업자는 10만원 미만의 현금거래에 대해서도 거래상대방이 현금으로 대금을 지급하고 현금영수증 발급을 요구하면 현금영수증을 발급해야 한다.

소비자와 합의하에 현금영수증을 발급하지 않았다고 하더라도 현금영수증 미발급 사실이 확인될 경우 미발급 과태료를 부과하므로 주의 해야 한다.

거래일과 현금을 받는 날이 다른 경우 언제 현금영수증을 발행해야 할까? 예를 들어 총거래금액 40만원을 4회에 걸쳐 10만원씩 지급받는 경우는 10만원씩 지급받는 시점에 현금영수증을 발급해야 한다. 즉, 현금영수증은 현금을 지급받는 시점에 발급하는 것이며, 거래대금을 나누어서 지급받는 때마다 각각 발급해야 한다.

의무발행업종 개인사업자와 소비자 상대업종(소매업,음식업,숙박업 등 주로 소비자를 상대로 하는 업종) 법인사업자는 수입금액과 관계없이 개업일, 해당업종개시일 등 가입요건이 속하는 달의 말일부터 3개월 이내 가맹점에 가입해야 하며, 가입기한 내에 가맹점에 가입하지 않은 사업자에게는 미가입 기간의 소비자 상대업종 수입금액의 1%가 가산세로 부과된다.

글 강병섭 세무사

세무법인 한맥 구리교문지점 대표 세무사.

조세의 날 성실납세자 재정경제부 장관 표창.