최근 부동산에 대한 규제가 갈수록 심해지고 있다. 양도소득세 부담 또한 만만치 않다. 이에 많은 사람들이 증여를 고려하고 있다.

글 김종휘 세무사(수세무회계 대표)

실제로 2017년 대비 2018년 강남3구 주택 증여 건수는1만4,860건에서 2만4,765건으로 증가했다. 그런데 과연 이들이 세금에 대해서는 얼마나 알고 있을까? 심지어 증여했던 사실을 부인하고 다시 반환하고자 하는 문의도 오고 있는 요즘. 이번 달엔 증여 후 반환 시 발생할 수 있는 세금 문제에 대해 알아본다.

세법상 신고기한 이내 반환은 증여 없었던 것으로 간주

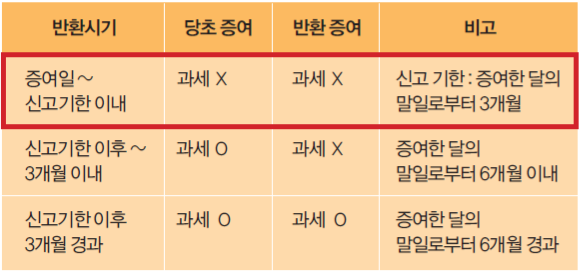

상속제 및 증여세법 제31조 ‘증여재산의 범위’에 따르면, 증여를 받은 후 그 증여 받은 재산(금전제외)을 당사자 사이의 합의에 따라 신고기한 이내에 반환하는 경우 처음부터 증여가 없었던 것으로 본다. 또한 수증자가 증여받은 재산(금전 제외)을 신고기한 경과 후 3개월 이내에 증여자에게 반환하거나 증여자에게 다시 증여하는 경우 그 반환하거나 다시 증여하는 것에 대해 증여세를 부과하지 않는다.

일단 세법에서는 증여일로부터 신고기한(증여한 달의 말일로부터 3개월)내에 반환하는 경우 처음부터 증여가 없었던 것으로 보아 증여자, 수증자 모두 증여세를 납부하지 않아도 된다. 즉 반환을 하기로 결정했다면 최대한 빨리 반환절차를 밟는 것이 유리하다. 이때 취득세는 증여기한 내에 반환했다 할지라도 당초 증여와 반환 시 2중으로 부과되므로 유의하도록 한다.

또한 증여 신고기한 이후부터 3개월 이내 반환할 경우 당초 증여는 과세되지만 반환 시에는 증여로 보지 않는다. 증여신고기한으로부터 3개월이 지났을 경우 당초증여와 반환 시 모두 정상적인 증여행위로 보아 증여세가 부과된다. 증여 결정 전 추후 발생 세금 관련 전문가 논의가 필요하다.

증여 행위는 부담부증여 등 여러 세금적인 문제가 복합적으로 발생할 수 있는 법률 행위이다. 증여라는 결정을 할 때 반드시 전문가와 상의해 추후 발생할 세금에 대해 논의하기를 권한다. 해당 증여 후 반환의 문제는 금전 이외의 재산에 대해서만 적용된다. 현금을 증여하고 다시 반환하는 것은 앞에서 얘기한 증여 후 반환에 해당되지 않고 모두 적법한 증여행위로 간주하게 되는 것이다.

김종휘 세무사는…

제46회 세무사자격시험합격

나이스세무법인 대표이사 역임

현) 한국세무사회 기업진단위원

현) 수세무회계 대표