키움증권은 17일 효성티앤씨에 대한 매수 의견과 목표가 100만원을 유지한다고 밝혔다. 90%에 육박하는 자기자본이익률(ROE) 등을 고려하면 현재 주가는 '과도한 저평가'라고 판단했다.

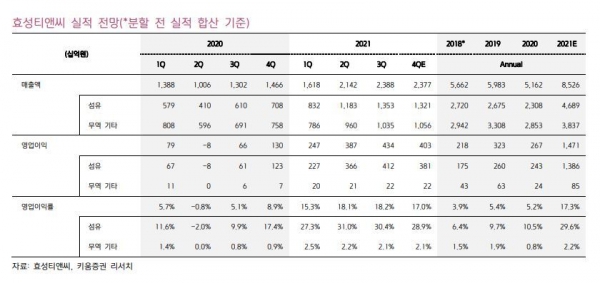

이동욱 키움증권 연구원은 "효성티앤씨의 올해 4분기 영업이익은 4030억원으로 작년 동기 대비 209.8% 증가하며 시장 기대치를 크게 넘어설 전망"이라고 말했다.

이어 이 연구원은 "올해 연간 영업이익은 1조5000억원, ROE는 87.2%를 기록하는 등 역대급 수치를 기록할 전망"이라면서 "현재 효성티앤씨의 시가총액이 2조4000억원인 점을 고려하면 과도한 저평가 상태"라고 판단했다.

효성티앤씨는 내년에도 영업이익 호실적을 이어갈 것으로 전망됐다.

이 연구원은 "경쟁사들의 증설 움직임에도 불구하고 PTMEG(폴리테트라메틸렌에더글리콜) 수급이 타이트한 것을 감안하면 증설 프로젝트들의 시장 출회가 제한적으로 판단되고, 중국·터키·브라질·인도 등의 추가 플랜트 증설로 스판덱스·PTMEG(리테트라메틸렌에더글리콜)·NF3(삼불화질소)의 판매량 증가가 예상되며, 리젠 등 친환경 섬유의 침투율이 확대될 것으로 보인다"고 설명했다.

이어 이 연구원은 "올해와 내년 실적 개선으로 2018년 550%에 육박하던 효성티앤씨의 부채비율이 내년에는 108.6%로 급감할 것"이라면서 "90%에 육박하는 ROE 등을 고려하면 과도한 저평가 상태로 보인다"고 밝혔다.

[Queen 김정현 기자] 사진 뉴스1

저작권자 © Queen 이코노미퀸 무단전재 및 재배포 금지