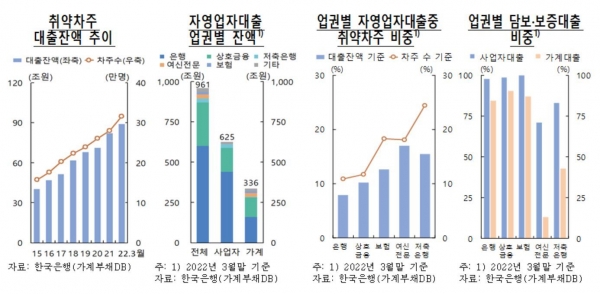

올해 3월말 기준으로 자영업자 가운데 취약차주가 보유한 대출 규모가 88조8000억원으로 코로나19 직전인 2019년말(68조원)에 비해 30.6% 증가한 것으로 나타났다. 내년 이후에는 저소득 자영업자를 중심으로 자영업자 채무상환위험이 크게 늘어날 가능성이 있다는 분석이다.

한국은행은 22일 발표한 '2022년 상반기 금융안정보고서'에서 '코로나19 이후 자영업자대출의 증가세 및 채무상환위험 평가'를 분석해 내놨다.

자영업자대출은 2022년 3월말 기준 960조7000억원으로 코로나19 사태 직전인 19년말에 비해 40.3% 증가한 것으로 나타났다. 정부의 금융지원조치가 자영업 가구의 채무상환부담을 낮추는 효과가 있었다는 분석이다.

또한 한은은 시나리오 분석을 통해 향후 금융여건 변화에 따른 자영업 가구의 원리금상환비율(DSR) 변화를 점검한 결과, 자영업자 채무상환위험이 올해까지는 양호한 수준을 유지할 것으로 보이나, 2023년 이후 저소득 자영업자를 중심으로 크게 늘어날 가능성이 있다고 우려했다.

대출금리가 매년 0.50%포인트(p)씩 상승하고 올해 9월 금융지원조치가 종료되더라도 가구당 600만원의 손실보전금이 지급될 경우, 거리두기 완화에 따른 매출 회복까지 더해져 자영업자의 채무상환위험은 다소 낮아질 것으로 예상됐다. 이 경우 자영업 가구의 총부채원리금상환비율(DSR) 추정치가 2021년 40.0%에서 2022년 38.5%, 2023년 46.0%로 높아진다는 분석이다.

다만 한은은 2023년 들어 금융지원 종료에 따른 영향이 본격화하고 손실보전금 지급 효과도 사라지면서 저소득층을 중심으로 채무상환위험이 크게 늘어날 가능성이 있다고 우려했다. 소득 기준 하위 30% 가구의 DSR은 2022년 34.5%에서 2023년 48.1%로 높아질 것으로 추정됐다.

올해 3월말 기준으로 취약차주가 보유한 자영업자 대출은 88조8000억원으로 코로나19 사태 직전인 2019년 말의 68조원에 비해 30.6% 늘었다.

한은은 "채무상환부담이 커질 것으로 예상되는 2023년 이후에는 빠르게 늘어날 가능성이 있다"며 "DSR 상승 등 자영업자 채무상환위험 증가할 경우 비은행금융기관을 중심으로 신용위험이 커질 것으로 예상되며, 여신전문회사와 저축은행의 경우 취약차주 비중이 높고 담보·보증 대출 비중이 낮아 자영업자대출의 채무상환위험 증가시 이들 업권의 대출부터 부실화할 가능성이 있다"고 짚었다.

이에 한은은 자영업자에 대한 금융지원정책 방향을 유동성 지원에서 채무이행 지원 중심으로 전환할 필요가 있다고 조언했다.

금융지원조치를 단계적으로 종료하되 채무상환능력이 떨어진 자영업자에 대해서는 채무재조정, 폐업 지원, 사업전환 유도 프로그램 등을 통한 출구를 마련해야 한다는 설명이다.

한은은 아울러 비은행금융기관들이 자영업자대출 취급 심사를 강화하는 한편 대손충당금을 선제적으로 추가 적립하도록 유도해야 한다고 덧붙였다.

[Queen 김정현 기자] 사진 뉴스1