한국의 부채 규모가 한국은행이 집계한 1500조 원대가 아닌 개인사업자·전세보증금까지 포함하게 되면 실제 가계 부채 규모는 2200조원대에 이으러 매우 위험한 상황이라는 분석이 제기됐다.

서영수 키움증권 은행 담당 연구원은 20일 '2018년 가계 부채 보고서'를 통해 "가계 부채를 양적 측면에서 매우 위험한 수준으로 평가한다"며 "스위스를 제외하면 세계 최고 수준이고 증가율 역시 세계 1위로 경계 수준을 넘었다"고 밝혔다.

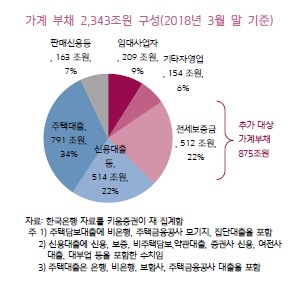

키움증권이 추산한 올해 3월 말 가계 부채 규모는 2243조원으로 가처분 소득의 253%에 달한다. 이는 한국은행이 올해 1분기 가계신용 규모(가계 부채로 통용)로 밝힌 1468조원보다 775조원이나 많다. 국민총생산 대비 가계 부채 비율은 스위스가 128%로 가장 많고 한국이 122%로 2위다. 개인 사업자를 가계로 분류하고 가계의 사적 부채인 전세보증금을 포함한 결과다. 지난달에는 김세직 서울대 경제학부 교수가 이와 비슷한 주장을 담은 논문을 발표하기도 했다.

서 연구원은 "선진국에서 개인 사업자 여신을 가계여신으로 분류한 이유는 여신 채무불이행 시 최종 책임이 개인에게 부여되기 때문"이라며 "임차임으로부터 부동산을 담보로 차입한 사적 채무인 전세 보증금도 가계 입장에선 위험 측정 시 포함해야 한다, 개인의 채무상환능력과 무관하게 자산을 담보로 제공하는 만기 2년의 단기 채무"라고 설명했다.

가계 부채는 질적 측면에서도 위험 수준이라고 평가됐다. 우선 전체 가계 부채에서 원리금을 상환하는 장기 대출 비중이 20% 수준에 불과하다. 미국의 경우 원리금 상환을 대출의 중요 원칙으로 삼고 이 비율을 100%까지 올리려고 노력한다. 또 신용대출, 부동산 담보대출과 같이 사용 목적을 제한하지 않는 대출 비중이 지나치게 높다는 점도 질적 측면에서 위험이라고 지적했다.

가계 부채 부실화의 주요 변수로는 전세금 하락을 꼽았다. 전세금이 하락하면 약 512조원에 달하는 전세보증금 부채가 있는 다주택자에게 상환 부담을 지운다. 상가 공실률 상승과 자영업자 폐업 증가도 은행의 여신 회수와 대출금리 인상을 부추겨 가계부채 부실화의 뇌관으로 지목했다. 한국은행의 기준 금리 인상, 주택 거래 감소도 변수로 제기했다.

서 연구원은 "현재 가계 부채 문제는 1998년, 2008년처럼 외부 충격(금융위기)이 발생하거나 부동산 시장이 급격하게 침체하면 시스템 위기로 전이될 수 있다"며 "가계 부채 위험이 이 상황임에도 경제 주체가 감지하지 못하는 이유는 대표적인 부실 징후 지표인 연체율이 안정적인 수준에 있기 때문"이라고 경고했다.

[Queen 김준성기자] 사진 키움증권 가계부채 보고서