신종 코로나바이러스 감염증(코로나19) 여파로 글로벌 증시가 폭락하는 가운데 주가연계증권(ELS) 투자자들의 원금 손실 우려가 커지고 있다.

최근에는 ELS 발행 관련 자체 헤지(위험회피) 방식을 주로 이용하는 대형 증권사는 글로벌 증시 폭락 여파로 달러 증거금을 더 내라는 요구(마진콜)를 맞추느라 혼줄이 났다. 일부 대형증권사는 달러 마련을 위해 보유한 CP(기업어음)를 매각해 단기자금시장에서 한바탕 소통이 나기도 했다.

금융당국은 이번 상황을 예의주시하고 있다. 지난 20일 미래에셋대우, 삼성증권 등 증권사 관계자를 만나 CP 등 단기자금시장과 관련한 증권사들의 의견을 들었다.

이달들어 ELS 발행 규모는 글로벌 증시 폭락 여파로 지난달과 비교해 절반 수준으로 급감한 것으로 나타났다.

23일 금융권에 따르면 ELS는 보통 만기 때 기초자산 가격이 가입 때보다 35~50% 가량 떨어졌을 때 원금 손실(녹인·knock in)이 난다. ELS는 2~3년물로 발행된다.

주가지수 안정기나 상승기에는 문제가 없지만 주가지수가 최근과 같이 급락하면 손실 가능성이 높아진다. 특정 지수의 약세가 두드러져도 그렇다. 지난해 이맘 때 ELS에 가입한 투자자라면 대부분 조기상환 조건을 맞췄겠지만 기초자산중 홍콩 H지수를 편입했다면 조기상환 조건을 채우지 못했다. 홍콩 민주화 사태가 영향을 줬다.

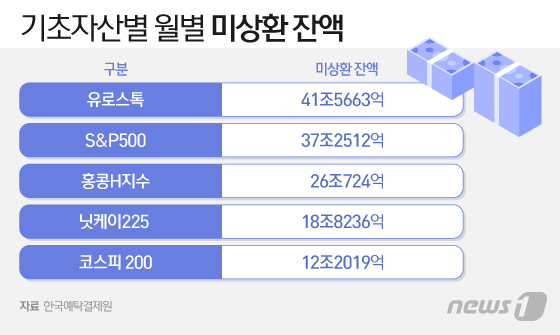

한국예탁원 증권정보포털 세이브로에 따르면 지난달 말 기준 유로스톡스50을 기초자산으로 둔 ELS의 미상환잔액은 41조5663억원에 달했다. 그 다음으로 S&P500(37조2512억원), H지수(26조724억원), 닛케이225(18조8236억원), 코스피200(12조2019억원) 순으로 미상환잔액이 많았다.

다만 이 수치를 더한 게 발행잔액은 아니다. 발행사 대부분은 위험 분산을 위해 바스켓 형태로 2~3개의 자산을 담은 ELS를 판매한다. 국내에서 발행된 ELS는 대부분 코스피200, 미국 S&P500, 홍콩H, 일본 닛케이225, 유로스톡스50, 독일 닥스 등 주요국 주가지수를 기초자산으로 삼고 있다. ELS 발행잔액은 48조원 수준이다.

문제는 최근 한달간 세계 주요 지수가 급락하면서 원금 손실 우려감이 커졌다는 것이다. 유로스톡스50은 지난달 21일 3800.38에서 지난 20일 2548.50으로 한달새 33%나 빠졌다. 또한 S&P500 -31%, 닛케이225 -29.2%, 코스피200 -27%, 홍콩H지수 -15.5% 등의 하락률을 기록했다.

이에 따라 지난해 9월 ELS 가입자의 경우 1차 조기상환이 불발됐다. 예를 들어 미래에셋대우가 지난해 9월 20일 발행한 ELS는 미국 S&P500, 중국 CSI300, 유로스톡스 50를 기초자산으로 하며 1차 자동조기상환 평가일에 주가지수가 최초기준가격의 85% 수준만 되면 조기 상환되는 조건이다. 그러나 지난 18일 1차 조기상환 평가일 기준 유로스톡스50은 6개월 전 발행일 대비 30%나 하락했고 S&P500지수도 18% 떨어져 자동상환 기준을 충족하지 못했다.

특히 주가지수가 고점을 찍었던 올해 2월 발행된 ELS의 상황은 더욱 안좋다. 한국투자증권에 따르면 지난달 21일 발행된 ELS 상품의 기초자산 중 하나인 유로스톡스50 지수가 만기 수익상황조건인 최초 기준가격의 65%보다도 더 떨어졌다.

김고은 메리츠증권 연구원은 "글로벌 주식시장의 불확실성이 높아진 가운데 유로스톡스의 하락폭이 커 ELS 녹인 가능성이 거론된다"며 "발행 당시 지수에 따라 녹인이 가능한 지수 수준이 다르나 2000p를 하회하면 고객의 원금 손실이 본격적으로 시작될 가능성이 크다"고 말했다. 지난 20일(현지시간) 종가 기준 유로스톡스50 지수는 2548.50이다.

ELS를 발행한 대형 증권사의 운용 손실도 불가피할 것으로 보인다. 증권사는 ELS를 발행하면 선물거래를 통해 헤지(위험회피)를 한다. 이를 통해 가입자 수익이 났을 때를 대비한다.

헤지방식은 '백투백헤지'와 '자체헤지' 두가지다. 주로 중소형 증권사가 활용하는 백투백 헤지는 외국계 증권사에게 ELS 손실이나 이익을 모두 전가하는 방식이다. 운용 안정성이 뛰어나지만 수익성은 낮다. 반면 대형사는 자체 헤지 비중이 높다. 조기상환이 되는 평상시에는 수익성이 높은 방식이지만 지금처럼 미상환잔액이 늘어나면 대규모 위험에 고스란히 노출된다.

특히 이번에는 글로벌 증시가 폭락하면서 대형 증권사들이 자체 해지를 위해 매수한 파생상품에서 증거금을 더 내라는 요구를 받았다. 일부 대형증권사들은 달러 증거금을 마련하느라 보유하고 있던 CP(기업어음) 등을 급하게 매각하는 등 식은 땀을 흘렸다.

증권업계에 따르면 삼성증권, 한국투자증권, 미래에셋대우의 자체 헤지 비중이 높은 것으로 알려졌다. 증권사의 자체헤지 ELS 물량은 20조원 가량으로 추산된다.

전배승 이베스트투자증권 연구원은 "지수형 ELS의 기초자산을 구성하는 주요국 증시 모두 3월 중순 현재 조기상환 요건을 충족하지 못함에 따라 증권사 운용손익 악화 우려가 확산되고 있다"며 "현재 주가수준이 유지될 경우 헤지비용 증가에 따른 2~3분기 ELS 관련 (증권사들의) 운용손실 확대가 불가피하다"고 전망했다.

ELS 발행 금액도 급감하고 있다. 글로벌 증시 패닉에 따른 불안감이 반영된 것으로 풀이된다.

예탁결제원에 따르면 ELS는 이달들어 20일까지 3조2361억원 발행됐다. 지난달 ELS 발행 금액은 6조5273억원이었다. 지난해 3월에는 7조9316억원, 4월에는 8조5960억원, 5월에는 8조5039억원 어치가 발행된 바 있다.

ELS 발행금액이 급감한 것은 조기상환이 어려워진 시장 상황과 관련이 있다. 이번달 들어 조기상환된 ELS 규모는 2조10억원에 불과하다. 1월(7조7950억원), 2월(5조5132억원)에 크게 못미쳤다. 지난해 11월에는 한달간 조기상환 금액이 9조2351억원에 달하기도 했다.

[Queen 김정현 기자] 사진 뉴스1