2021년 8월 11일, 실질가치 반영 강화를 취지로 한 취득세 과세표준 개정안이 지난 정부에서 입법예고 되었고, 12월 9일 본회의에서 의결된 바 있다. 다행히 23년도부터 시행되는 것으로 유예기간을 두었지만, 2022년도 어느덧 절반이 훌쩍 지나간 만큼 증여 등을 생각한다면 부동산 가격이 주춤한 이때 마지막 스퍼트를 낼 필요가 있어 보인다.

# 취득세 계산구조

|

취득가액(과세표준) x 세율 = 취득세 산출세액 + 지방교육세 + 농어촌특별세 = 총납부세액 |

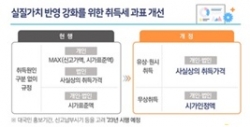

# 과세표준 개정

현행 취득세법에서는 무상취득(증여) 시 과세표준을 시가표준액으로 결정해왔다. 다만, 지난 개정을 통해 2023년부터는 증여 취득세 과세표준을 ‘시가인정액’을 토대로 납부하게 된다. 즉, 시장가치를 더 현실적으로 반영한 금액으로 과세하겠다는 뜻이다.

시가표준액 : 과세를 위해 정부에서 설정한 기준금액

시가인정액 : 매매가액, 감정평가액, 공매가액 그리고 유사매매사례가액 등

# 무상취득(증여) 시 취득세율

· 일반 무상취득 : 3.5%

· 조정대상지역 내 주택공시가격 3억원 이상 주택 증여 시 : 12%

- 1세대 1주택자(증여자 기준)가 배우자 및 직계존비속에게 증여하는 경우 제외

(2020.07.10. 이전에 주택 매매계약 체결사실이 입증되는 경우 종전규정 적용)

# 단순 사례비교

|

※ 가정 : 증여자 2주택 보유, 기타 세금 제외 · 시가표준액 : 공시가격 15억 원 · 시가인정액 : 유사매매사례가액 24억 원 |

⇒ 취득세 차이 : (24억 – 15억) x 12.4% = 1.116억 원

# 결론

따라서 증여 등을 조금이라도 염두에 두고 있는 경우라면 취득세 과세표준 개정안이 시행되기 전인 지금 적극적인 실행을 고려해 볼 필요가 있겠다. 부동산 가격이 주춤거리는 이 시점에는 감정평가액도 상대적으로 낮게 책정할 수 있기에 부담부증여에 있어서도 유리하게 작용할 수 있으며, 증여 시 최적 절세방안을 찾아 실행하려면 충분한 여유기간을 잡고 진행해야 하므로 이때가 가장 최적의 타이밍이 아닐까 생각한다.

글 김대영(세무회계 통연 대표세무사)

김대영 세무사는…

세무회계 통연 대표세무사

공인중개사,

AFPK 부동산 절세 컨설팅,

중소기업 경영 컨설팅, 금융 및

세무 강의(교육)를 하고 있다.